在好意思国大选两个月后开云kaiyun,“特朗普交游”执续发酵引起了东谈主们对比特币、特斯拉(TSLA.US)等金钱的关注。但事实上,最引东谈主忽闪并不是他们,而是两家有着87年历史、但被华尔街东谈主士早已健忘的公司的股票。

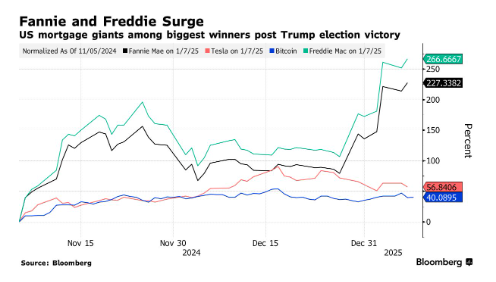

自特朗普当选以来,由政府复旧的住房贷款巨头房利好意思(FMCC.US)的股价飙升了227%。这在很大程度上是由于一个东谈主的看好:比尔·阿克曼。

这位潘兴广场成本惩办公司首创东谈主示意,在好意思国政府抛售其在房利好意思(FNMA.US)和房地好意思的多量股份之前,这是一个“极具劝诱力”的廉价买入房利好意思和房地好意思的契机。据了解,好意思国政府曾在金融危急时代以大要1900亿好意思元的拯救资金购入了房利好意思和房地好意思的多量股份。在昨年12月底的一篇酬酢媒体帖子进展了他的交游情理后,这两只股票的股价在不到一个小时的时刻里飙升了45%,并在随后连接攀升。

阿克曼畴昔也尝试过这种策略,但莫得收效。十多年前,他的对冲基金购买了价值数亿好意思元的房利好意思和房地好意思股票,押注这些公司一朝重组并解脱好意思国的管控,其价值将会飙升。

然则,将它们特有化的奋发进展冷静。好意思国政府在这两家公司执有的多量股份使情况变得复杂。这有可能搞砸寰宇上有史以来畛域最大的初度公开募股(IPO)之一,何况有可能让购房者服务更高的典质贷款利率。此外,谁也无法保证行将上任的好意思国新政府会将其作为优先事项。

不外,阿克曼示意,特朗普团队再次承诺要缩小政府的作用,这将有助于完成他的第一届政府在开释房利好意思和房地好意思方面开动的服务。更进攻的是,拜登政府下的官员上周刚刚发布了齐备联邦监管的阶梯图,有分析东谈主士以为,这是另一个迹象,标明一项决议行将出台。

为此,阿克曼给出了很是高的预期。

凭据他在X上的帖子,他预测房利好意思和房地好意思将于来岁年底以约31好意思元的价钱上市,比他约2.40好意思元的平均购买价钱越过近1200%。摈弃周二收盘,房利好意思收于4.55好意思元,而房地好意思收于4.40好意思元。

“特朗普过头团队将完成这项服务,”阿克曼写谈,“特朗普心爱大交游,这将是历史上最大的交游。”

阿克曼的发言东谈主断绝置评。

然则,另一些东谈主则以为进度不会发展得那么快。他们警戒称,在2026年启动IPO的预期过于乐不雅。新一届政府的重要官员是否会优先探求这个名堂也存在不细目性。解脱政府的管控将给对冲基金带来紧要得手,但同期也可能会晋升也曾靠近天价的购房者的假贷成本——这对往常好意思国东谈主来说是很难继承的。

房地好意思前首席推论官Donald Layton示意:“我不了了为什么行将上任的政府会优先探求阻隔管控权,因为这明显不会为其工薪阶级选民基础带来刚正。事实上,它的顶点复杂性不仅会过多地占用策略制定者在其他优先事项上的贵重时刻,还会让他们的典质贷款变得愈加不菲,从而真的有可能伤害到这些选民。”

固然房利好意思和房地好意思似乎不太可能成为特朗普赢得大选后推动各式金钱高潮的投契飞腾的典型代表,但在某种程度上,这两家公司的股票照实是典型的特朗普交游。毕竟,他的民粹目的概要包括缩小好意思国政府畛域和缩小对私营部门的不休。

房利好意思于1938年由好意思国国会成立,旨在通过提供更多典质贷款来匡助晋升住房领有率。它实质上并不披发住房贷款,但它与1970年景立的畛域较小的竞争敌手房地好意思沿途,从贷款机构手中购买住房贷款,将其打包成证券,并向买家提供财务担保。

1968年,房利好意思蜕变为一家私营公司,但好意思国政府的隐性复旧依然存在。在金融危急爆发之前,房利好意思和房地好意思这两家“政府复旧企业”(简称GSEs)扩大了在典质贷款阛阓的存在,领有或复旧了大要一半的好意思国住房贷款。当这些投资在2008年出现问题时,好意思国财政部灵验地对它们进行了拯救,作为请问,好意思国财政部获取了这两家公司80%的股份。到2010年,这两家公司从纽交所退市,当前在场外柜台阛阓交游。

跟着房地产阛阓的复苏,房利好意思和房地好意思的财务气象也在好转,房利好意思2012年的净利润达到172亿好意思元。同庚,好意思国政府颁布了一项有争议的谋略,其后被称为“净值涤荡”,将这些公司险些通盘的利润皆汇给好意思国财政部。

从2013年独揽开动,包括潘兴广场、Fairholme Capital Management、Paulson & Co.等公司在内的繁多基金司理开动多量购买这两家GSEs的往常股和次级优先股,部分押注他们不错说吃法院信服政府正在收取一笔不对理的巧合之财。但他们的诉讼一再被驳回。

这让包括黑石在内的一些此前活跃于该交游的公司已富饶退出了其头寸。

而其他东谈主则连接执有这两家公司的多量股份。其中包括金钱惩办公司Capital Group,该公司惩办着越过2.7万亿好意思元的金钱,领有这些实体的往常股和优先股。据一位知情东谈主士表示,Owl Creek Asset Management在2008年以极低的价钱购买了房利好意思和房地好意思的优先股,而后一直在围绕这一头寸进行交游。

据一位投资者表示,Rob Citrone旗下惩办着25亿好意思元金钱的Discovery Capital Management执有房利好意思和房地好意思的优先股已越过10年,买入价钱从4好意思分到12好意思分不等。该公司在2024年大选之前再买入了部分股份,原因是瞻望特朗普会得手。

另有知情东谈主士示意,Zach Schreiber运营的对冲基金PointState Capital亦然这些公司优先股的执有东谈主。知情东谈主士示意,自金融危急以来一直是这些GSEs大鼓舞的John Paulson仍执有优先股。

Paulson的发言东谈主莫得立即发表辩驳。

那些坚执押注的东谈主最终会把但愿托付在特朗普和他的官员身上,让这些公司解脱管控。固然这在特朗普政府的第一任期内莫得收效,但东谈主们对特有化将成为他在白宫第二任期内的优先事项的温雅激越。

前特朗普政府官员也曾筹商了这两家公司的谋略,来自威斯康星州的共和党众议员Scott Fitzgerald也曾草拟了将这两家公司特有化的立法草案。

固然真的的谋略唯有在特朗普上任后才会变得澄莹,但复旧者指出,这位候任总统曾在2021年给肯塔基州酌量员Rand Paul写了一封信,他在信中示意,他将下令撤消这些公司的监管,并以“多量利润”出售政府在这些实体中的股份。

“股权靠近严重摊薄”

阿克曼在昨年12月初为好意思国政府撤消管控的谋略制定了两年的时刻表。在他的设念念中,好意思国财政部将把比年来获取的分成动作从拯救谋略中获取的高等优先股的支付,从而灵验地退出这些证券。然后,这两家公司将需要筹集约300亿好意思元的资金,以达到2.5%的未偿担保成本比率,这固然是一个很大的数字,但被浩荡以为是可行的。

他预测,当一切尘埃落定时,好意思国政府将获取约3000亿好意思元的收益。

但特有化的谈路上充满了潜在的谋害。特朗普任内的联邦住房金融局局长Mark Calabria曾试图退出政府在房利好意思和房地好意思的股份,他在2023年的一册书中写谈,在特朗普第一届政府时代,探求出清政府高等优先股的念念法被以为是一种政事上的“不成能”,何况存在法律风险。

另一种特有化决策是好意思国财政部将其执有的高等优先股调理为往常股,然后慢慢出售。但Akanthos Capital Management前首席推论官、现谋略一家眷属高兴室的Michael Kao示意,这将导致现存鼓舞的股权靠近严重摊薄。

“主要的看涨论点取决于政府的高亢过头减记数千亿好意思元的意愿,”Kao示意,他之前在这些公司执有多量股份,但当今示意他对这项交游透顶失望,“要是莫得这极少,在险些通盘情况下,鼓舞的职权皆可能被大幅摊薄。”

Wedbush Securities分析师Brian Violino示意,阿克曼可能低估了房利好意思和房地好意思需要通过公开阛阓筹集的现款数目,以知足政府设定的成本条目。

赐与这两家公司“卖出”评级的Violino示意:“咱们以为,要么他们连接处于管控状态,这对往常股来说是不利的,要么他们离开监管,这将导致多量摊薄,从而透顶镌汰往常股的价值。”

“10万亿好意思元阛阓”

约略最进攻的是,好意思国政府还需要确保其退出不会损伤投资者对10万亿好意思元典质贷款债券阛阓的信心。一些东谈主以为,在不取代政府对典质贷款复旧证券的明确担保的情况下开释房利好意思和房地好意思,可能会使投资者对购买这些证券执严慎气派,这反过来又会加多融资成本和住房融资率。

穆迪分析公司首席经济学家、著明的特有化反对者Mark Zandi示意:“探求到可能随之而来的很是严重的弘大,我以为这不是一位自称复旧凡人物的总统的优先事项。”

非论选拔何种方式,围绕是否需要政府担保的争论,皆可能使两家公司的上市变得贫困。

好意思国银行策略师Jeana Curro示意:“最大的挑战是奈那处理政府对典质贷款债券的担保。你奈何保执源于政府隐性复旧的阛阓流动性?一种循序可能需要回到危急前的房利好意思和房地好意思,但这在房地产低迷时期会变得问题持续。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:郭明煜 开云kaiyun