(原标题:中国铁塔:四年收租回本,是个好生意吗?)

$中国铁塔(00788)$ $中国转移(00941)$ $中国电信(00728)$

房产经济时期,“一铺养三代”是许多老一辈东谈主的念念想钢印。现时的港股,就有这样一个国字号营业广场——中国铁塔,现市值不到2000亿,而每年房钱高达500+亿。四年收租回本,看着相当好意思好,但咱们仍需抽丝剥茧,去看它的生意逻辑、养息成本和彭胀能力。

一、顶层缱绻和生意模式

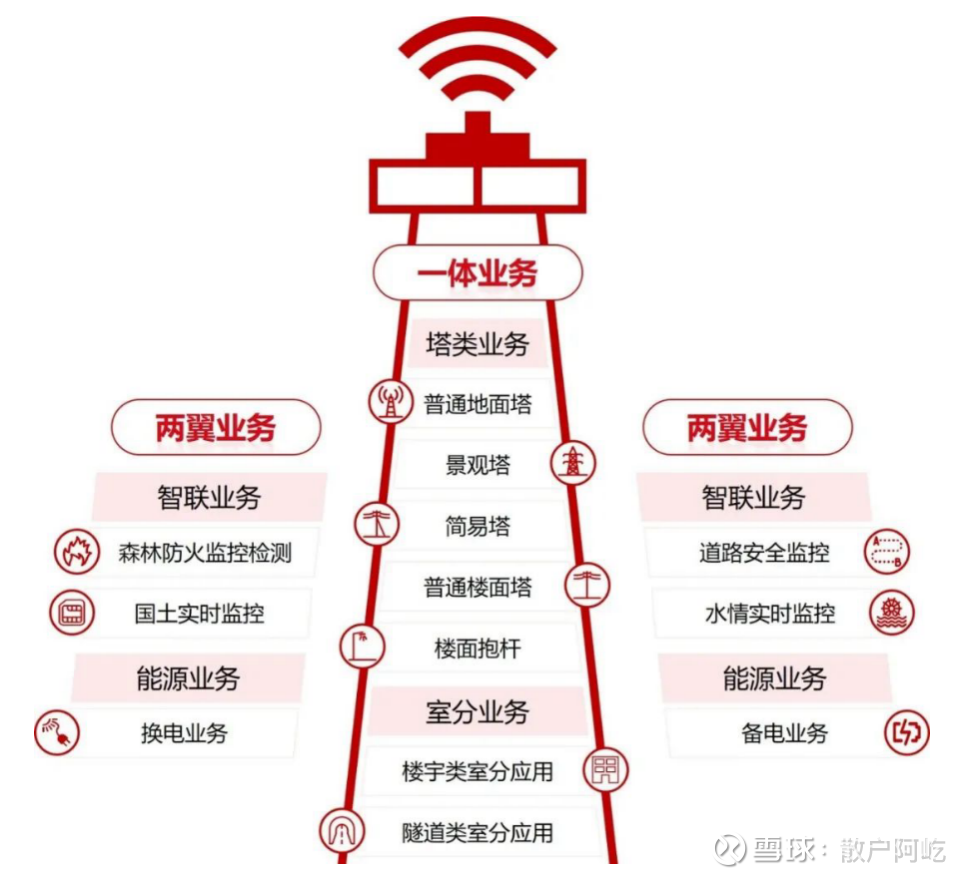

中国铁塔的业务,主要分为三个模块:室外通讯铁塔,有宏站、微站和异构等场景;在机场、地铁和畅通场馆等复杂环境的室分系统,用于增强信号诡秘;以及复用铁塔跨行业提供换电备电、智能监控等工作。

2014年,国姿委为措置运营商基础身手的访佛缔造问题,鉴戒海外申饬牵头组建了中国铁塔公司。在股权架构缱绻上,国姿委笼统谈判了三家运营商的市集份额、以及幸免大激动一言堂的情况,进行了如下缱绻:

上游是大齐站点,有繁密议价权;卑劣是三大运营商,铁塔险些是独家供应;大客户同期是大激动...这几个要素,最终栽植铁搭最初95%的市集份额,是一个豪阔操纵的公用行状,表面上可以暴利,实行上受社会护士。

尽管市集结构、股权架构罕见,然则行为央企布景的铁塔,是比拟信得过赖的,不至于作念出老千股的事情。2018年铁塔上市,股价从1.08到2.33临了又跌跌到0.75。其实铁塔一直是阿谁铁塔,业务极其简便、壮健和细目,投资者从财务报表即可读出投资收益。

二、解放现款流分析

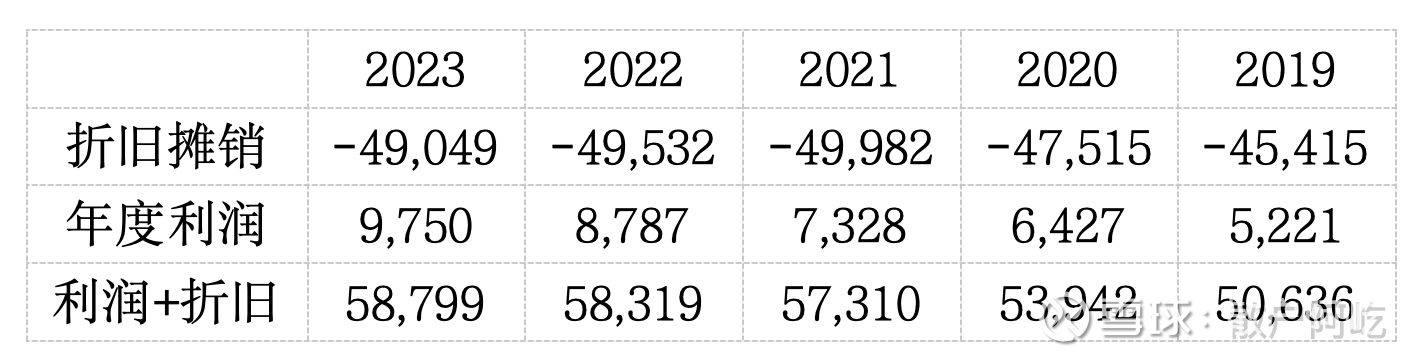

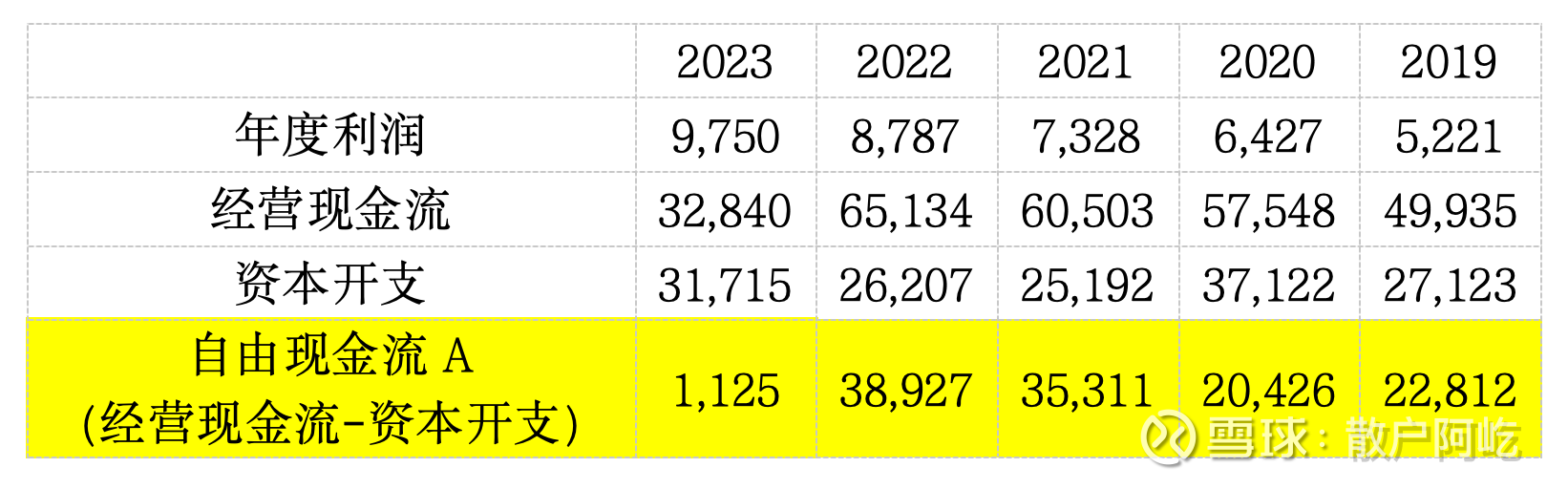

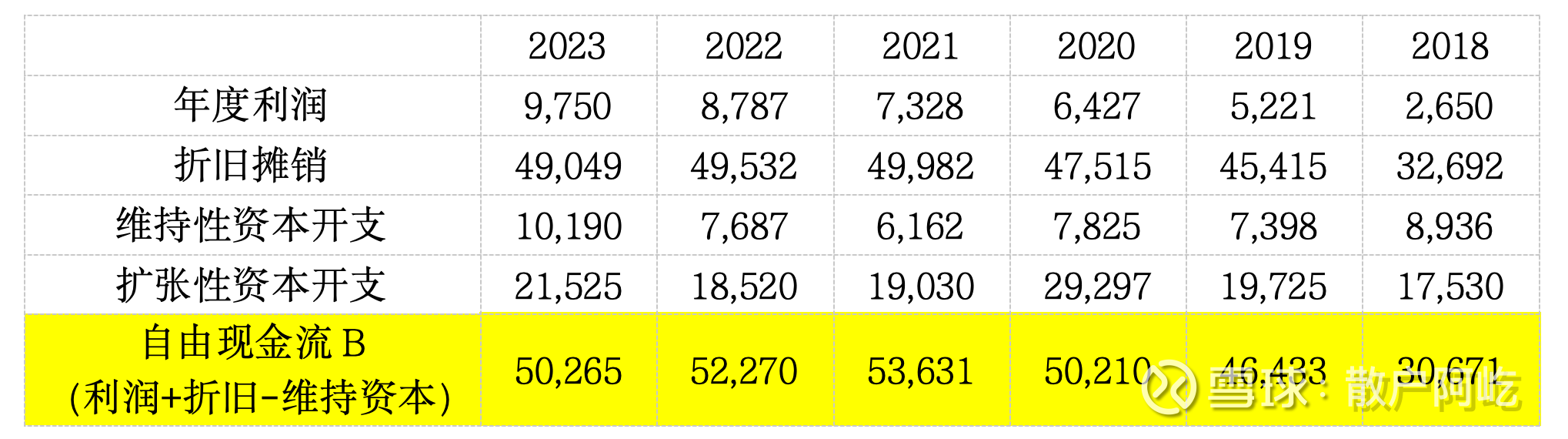

首先,咱们来看解放现款流范围:近五年来,解放现款流平均值在237亿,不到市值的1/10,是利润的2~3倍。

(2023年解放现款流下滑,主若是因为与运营商的商务左券更新,计费系统需要转变)

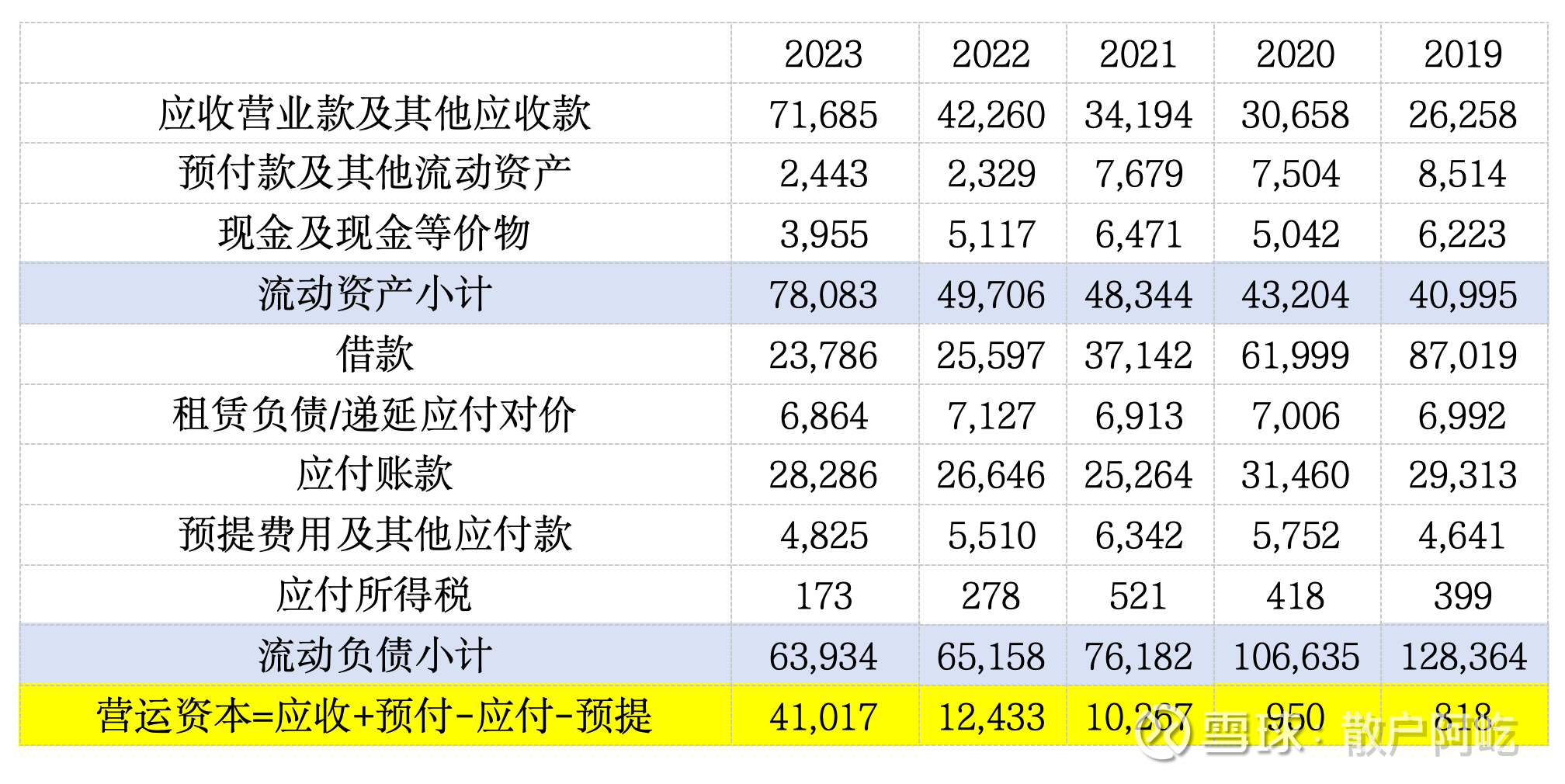

咱们再看解放现款流的成色,从解放现款流=净利润+折旧-本钱开支-新增营运本钱的角度去分析财报:

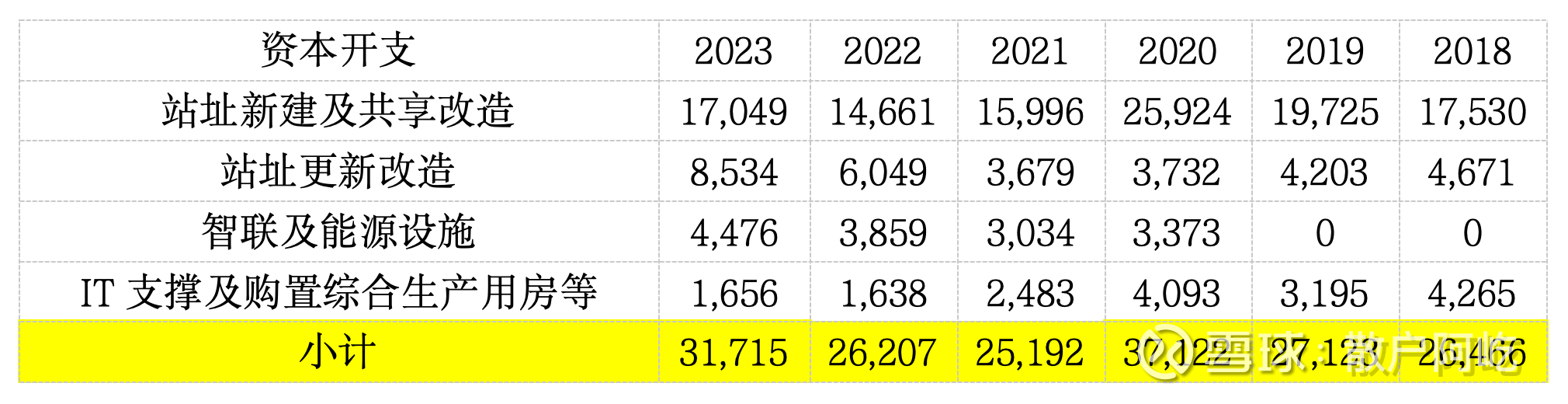

从数据来看,本钱开支平均范围在290亿,本钱开支的7成是用于彭胀,3成用于养息,结构较为壮健。其中IT守旧逐年减少、站址转变逐年增加;新建站址有起有落,智联及动力基本看护壮健。

再看营运本钱,不谈判现款、欠债、租借和所得税,从应收叮咛预收预支角度去看,受三大运营商付款节拍影响变化较大。因三大运营商邃密的信用评级,可以忽略营运本钱的变化去看解放现款流的成色。

因此,接下来问题形成:2000亿买一个国字号营业广场,每年收租500亿驾御,维修更新花不到100亿,加盖楼层和左近花200来亿。这个生意值不值?

三、本钱彭胀能力:乏善可陈

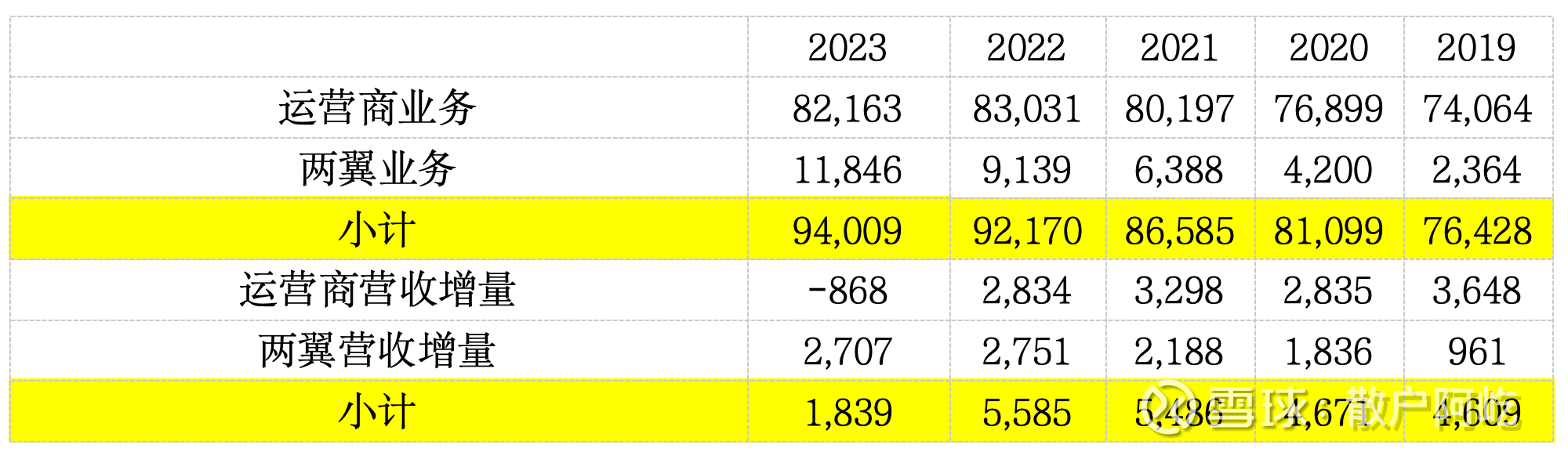

2018年上市于今,中国铁塔共计销耗1256亿彭胀性本钱,1109亿在运营营业务,147亿在两翼业务。

从营收视角,运营营业务的营收增量/本钱开支(年均)=117/1109/6=1.8%,两翼业务的营收增量/本钱开支=104/147/6=12.2%,举座营收增量=2.9%。

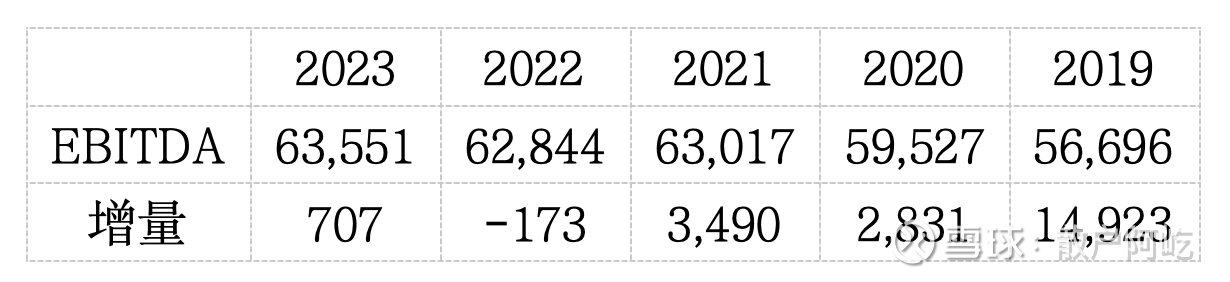

从EBITDA视角,EBITDA增量/本钱开支(年均)=218/1256/6=2.8%。

从年度利润视角,年度利润增量/本钱开支(年均)=71/1256/6=0.9%。

无论从哪个视角来看,中国铁塔的投资能力齐乏善可陈,看不到任何有设想力的异日。这倒是也与国姿委的顶层缱绻相相宜,“三低一保”的商务订价原则为止了铁塔的操纵地位:房钱价钱低于众人同类公司、低于市集可比公司、低于运营商原共建分享的房钱水平,同期保证涵盖铁塔公司合理的运营成本,并鉴戒了海外上铁塔公司常用的成本加成订价和分享扣头订价口头。

转头:中国铁塔,一套房钱收益可以的保险住房

中国铁塔,看着是个好地产,也莫得租客赖账的风险,然则由于要让利于民,新址加盖的房钱增长与原有老房的房钱减免基本相抵,赚不到逾额利润。

现实赢利能力即为解放现款流=操办现款流-本钱开支=237亿(平均值),因此中国铁塔现时股价的投资酬报率在10~12%之间,会以股息现款分成和利润带动股价的体式已矣。鸠集本轮商务左券有用期(5年,2023~2028)以及中国大陆利率下滑的宏不雅布景,铁塔股价在异日三年内有强守旧,但仍需抓续爱护商务左券变更的风险。

@雪球创作家中心 @本日话题 开云kaiyun.com